Maandelijks beleggen

Eerder stoppen met werken, een aanvulling op uw pensioen, uw hypotheek aflossen, een spaarpotje voor de (klein)kinderen of zomaar geld wegzetten voor later? Wat uw financiële doelstelling op termijn ook is, maandelijks beleggen is de ideale manier om het benodigde kapitaal op te bouwen. Ook als u (nog) geen concreet doel voor ogen heeft maar wel elke maand wat opzij kunt zetten is het aan te bevelen om dit maandelijks te beleggen in plaats van op uw bankrekening te laten staan. Hieronder leest u waarom maandelijks beleggen dé manier is om vermogen op te bouwen.

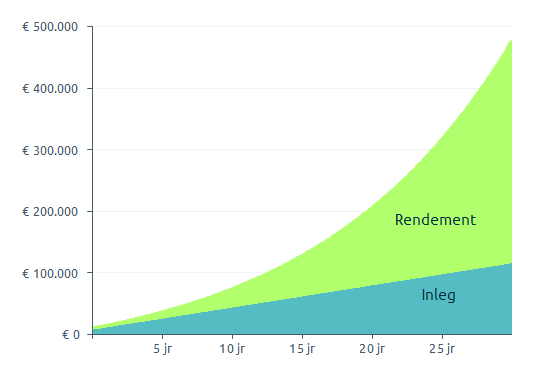

Met een kleine inleg naar een groot kapitaal

Met maandelijks beleggen kunt u al met een relatief kleine inleg per maand een fors kapitaal opbouwen. Er zijn twee redenen waarom maandelijks beleggen zo'n effectieve manier is om vermogen op te bouwen.

Gunstige gemiddelde aankoopkoers

Wanneer u maandelijks een vast bedrag belegt koopt u (per definitie) meer aandelen als de koersen laag zijn en minder aandelen als de koersen hoog zijn. Belegt u bijvoorbeeld €300 per maand dan koopt u 6 aandelen als de koers van het fonds waarin u belegt €50 is en slechts 4 aandelen als de koers €75 is. U koopt automatisch goedkoop in en drukt zodoende de gemiddelde aankoopprijs die u betaalt. Dit wordt ook wel 'middelen' genoemd. Zo laat u de schommelingen op de beurs in uw voordeel werken zonder dat u ze hoeft te voorspellen. Lees meer

Rente-op-rente

U behaalt niet alleen rendement op uw inleg maar ook op het al eerder behaalde rendement. Dit zogeheten rente-op-rente effect heeft een erg positieve invloed op de waardeontwikkeling van uw belegging. Vooral op de lange termijn. Daarom is het aan te bevelen om zo jong mogelijk met maandelijks beleggen te beginnen. Hoe eerder u begint, hoe meer de tijd zijn werk kan doen en hoe hoger de eindopbrengst. Over een langere periode kunt u zo zelfs met een relatief kleine maandelijkse inleg al een fors kapitaal opbouwen. Lees meer

Gemak

Maandelijks beleggen bij Meesman is ontzettend makkelijk. Het enige dat u hoeft te doen is eenmalig online een maandelijkse aankoopopdracht aan ons doorgeven. Daarna hoeft u niets meer te doen. Uw maandelijkse inleg wordt elke maand automatisch (middels een periodieke incasso) van uw bankrekening afgeschreven en belegd in de door u opgegeven Meesman beleggingsfondsen. Uw vermogen groeit ongemerkt. U heeft er helemaal geen omkijken meer naar.

Flexibel inleggen en opnemen

Op een Meesman Beleggingsrekening kunt u maandelijks inleggen vanaf €100 per maand. U kunt uw inleg altijd wijzigen of stopzetten. En u kunt het opgebouwde bedrag opnemen wanneer u maar wilt. U zit nergens aan vast. Maar let op: (index)beleggen vraagt om een wat langere adem. Voor een paar jaar heeft het geen zin. Wij adviseren om alleen met maandelijks beleggen te beginnen als u de intentie heeft om dit minimaal 10 jaar vol te houden, liefst nog veel langer. Belegt u op een Meesman Pensioenrekening, dan kunt u maandelijks inleggen binnen uw jaarruimte. U kunt uw inleg altijd wijzigen of stopzetten, maar het bedrag staat in principe vast tot uw pensioen.