Meesman Rentefonds

Naast beleggen in aandelen- en obligatie-indexfondsen kunt u ook uw spaargeld bij Meesman onderbrengen. In het Meesman Rentefonds. Een heel veilig beleggingsfonds (geen spaarrekening) dat belegt in deposito’s en obligaties met een laag risico. Het rendement volgt de kortetermijnrente voor de euro. Die is op dit moment 1,9%. Het Rentefonds kunt u gebruiken als alternatief voor een spaarrekening of om het risico van uw beleggingsportefeuille bij Meesman te verlagen. Beleggen in het Rentefonds doet u net als bij de andere Meesman fondsen: met een Meesman rekening.

Let op: In het verleden behaalde resultaten bieden geen garantie voor de toekomst.

Bekijk hier de actuele kortetermijnrente

Waar kunt u het Rentefonds voor gebruiken?

1. Als alternatief voor een spaarrekening

Het Meesman Rentefonds is een veilige plek om geld te stallen dat u:

- Op korte termijn (binnen een paar jaar) nodig heeft. Bijvoorbeeld als u binnenkort gaat verbouwen.

- Opzij zet om tegenvallers op te vangen. Bijvoorbeeld wanneer u als ZZP'er tijdelijk minder inkomen heeft.

2. Om het risico van uw beleggingsportefeuille verder te verlagen

Om uw vermogen te laten groeien, belegt u in een van onze aandelenfondsen. Wie niet alles in aandelen kan of wil beleggen, belegt ook in een obligatiefonds. Daarmee beperkt u het risico. Mocht u het risico nog verder willen verlagen? Dan belegt u ook wat in het nog veiligere Rentefonds.

Let op: het Rentefonds is wekelijks verhandelbaar. Bij verkoop kan het tot 2 weken duren voor u uw verkoopopbrengst ontvangt.

Verschil tussen het Rentefonds en een spaarrekening

Het Meesman Rentefonds is een alternatief voor uw spaarrekening, maar het is geen spaarrekening. Het is een beleggingsfonds. In onderstaande tabel leest u de verschillen.

| Het Meesman Rentefonds | Spaarrekening | |

|

Wat is het? |

Een beleggingsfonds |

Een spaarrekening |

|

Wat gebeurt er met uw inleg? |

Uw inleg wordt (via een onderliggend fonds) belegd in een groot aantal deposito’s en heel veilige obligaties |

Uw inleg wordt door de bank aan anderen uitgeleend, voor rekening en risico van de bank |

|

Rente-uitkering |

De door het Rentefonds ontvangen rente wordt niet aan u uitgekeerd, maar binnen het fonds herbelegd. Hierdoor wordt het fonds meer waard wordt en stijgt de koers. De rente wordt omgezet in koerswinst. |

U krijgt periodiek rente. Dit is meestal jaarlijks. |

|

Rendement |

Variabel: in lijn met de actuele kortetermijnrente voor de euro (nu 1,9%) min de kosten. Nu circa 1,7%. |

Variabel: afhankelijk van het rentebeleid van uw bank. Bij grootbanken is de spaarrente nu circa 1,0% - 1,5%. |

|

Risico's

|

Waardedaling Faillissement Meesman |

Waardedaling Faillissement bank |

| Kosten |

Jaarlijkse fondskosten: 0,35% |

Dit verschilt per bank |

|

Belastingheffing (box 3) |

Vrijstelling 2025: €57.684 per persoon. Daarboven wordt een verondersteld rendement van 5,88% of het werkelijke rendement (als dit lager is) belast tegen een tarief van 36%. |

Vrijstelling 2025: €57.684 per persoon. Daarboven wordt een verondersteld rendement van 1,44% of het werkelijke rendement (als dit lager is) belast tegen een tarief van 36%. |

Waar belegt het Rentefonds in?

Het Meesman Rentefonds belegt breed gespreid in deposito’s en heel veilige obligaties. De obligaties hebben een hoge kredietwaardigheid (rating: BBB en hoger) en een korte looptijd (gemiddeld een dag tot hooguit een paar maanden). De door de deposito’s en obligaties betaalde rente wordt niet uitgekeerd maar binnen het Rentefonds herbelegd.

Het Rentefonds belegt in een onderliggend fonds: een zogeheten geldmarktfonds. Dit fonds heet Amundi Euro Liquidity Select en wordt beheerd door Amundi, een vooraanstaande Franse vermogensbeheerder en de grootste beheerder van geldmarktfondsen in Europa.

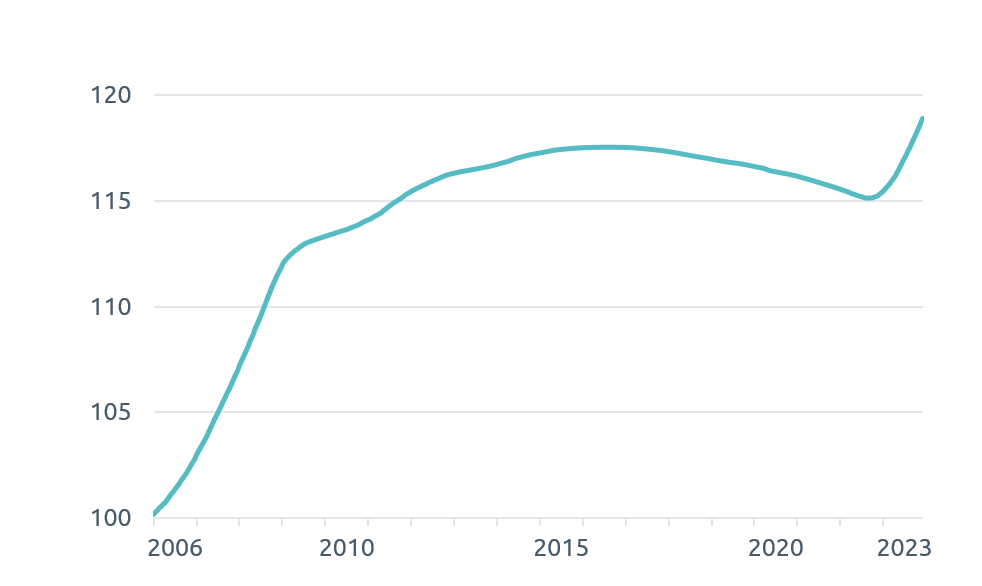

Koersontwikkeling

Rendement

Het rendement van het Rentefonds volgt de actuele kortetermijnrente voor de euro: de zogeheten Euro Short Term Rate (€STR). Deze wordt door de Europese Centrale Bank berekend en is momenteel 1,9%. Het rendement van het Rentefonds is iets lager, vanwege de fondskosten. Op dit moment is het rendement ongeveer 1,7% (op jaarbasis).

| Rendement per kalenderjaar | Cumulatief rendement | ||||||

|---|---|---|---|---|---|---|---|

| 2021 | 2022 | 2023 | 2024 | 2025 | 3 jaar | 5 jaar | 10 jaar |

| - | - | 0,2 | 3,6 | 1,2 | - | - | - |

Maatschappelijk verantwoord

Het Rentefonds belegt niet in deposito’s en obligaties van bedrijven die onvoldoende rekening houden met mens, milieu en goed ondernemingsbestuur. Concreet betekent dit uitsluiting van 1) bedrijven die controversieel gedrag vertonen en 2) bedrijven die controversiële activiteiten uitvoeren. Daarnaast belegt het fonds alleen in onderliggende fondsen met een actief stem- en engagementbeleid gericht op het bevorderen van maatschappelijk verantwoord ondernemen.

Risico

Het Rentefonds is ingedeeld in risicoklasse 1 uit 7. Dit is de laagste klasse. Desondanks kunt u uw inleg gedeeltelijk verliezen. Meer informatie over de risico’s en andere kenmerken van het Rentefonds vindt u in het prospectus en het Essentiële-informatiedocument. Raadpleeg deze documenten voordat u een beleggingsbeslissing neemt.

Scroll naar meer informatie over:

Belastingheffing

Als u geen belasting betaalt in box 3

In de volgende situaties betaalt u geen box 3 belasting over uw belegging in het Rentefonds:

- Uw netto vermogen is minder dan €57.864 per persoon (€115.368 met uw fiscaal partner)

- U belegt in het Rentefonds met een Meesman Pensioenrekening

- U belegt in het Rentefonds met een Meesman Beleggingsrekening op naam van een BV of andere rechtspersoon die niet belastingplichtig is voor de inkomstenbelasting

Is één van deze situaties op u van toepassing? Dan kunt u het onderstaande negeren.

Als u wel belasting betaalt in box 3

Het Rentefonds wordt in box 3 belast op basis van een verondersteld rendement. De belastingdienst gaat er voor alle beleggingen vanuit dat die 5,88% rendement opleveren. Er is een tegenbewijsregeling: als u kunt aantonen dat het werkelijk door u behaalde rendement lager was dan 5,88%, dan geldt dit lagere rendement. Over het rendement (verondersteld of werkelijk behaald) betaalt u 36% belasting. Dit zijn de cijfers voor het jaar 2025.

Algemene informatie

| Startdatum | 8-12-2023 |

| Laatste koers | € 52,5481 (04-07-2025) |

| Index | n.v.t. |

| Uitlenen effecten | Nee |

| Dividenduitkering | Nee |

| Fondskosten | 0,35% per jaar |

| Verhandelbaarheid | Wekelijks |

| Beursnotering | Nee |

| ISIN code | NL0015001OL5 |

Documenten

- Factsheet (pdf, 302 KB)

- Essentiële-informatiedocument (pdf, 278 KB)

- Wettelijke Duurzaamheidsinformatie (pdf, 127 KB)

- Overzicht alle beleggingen (pdf, 253 KB)

- Historische handelskoersen (xlsx, 68 KB)

- Prospectus (pdf, 1 MB)

- 2024 Halfjaarbericht (pdf, 829 KB)

- 2023 Jaarverslag (pdf, 1 MB)

Meer uitleg over de risico's

Risico van koersdaling

Hoe groot is de kans dat de koers van het Rentefonds daalt? Onder normale omstandigheden zal de koers van het Rentefonds in principe stijgen en is de kans op een koersdaling klein. Sinds oprichting in december 2005 heeft het onderliggende Amundi fonds - buiten de periode met negatieve rentes - een enkele keer een dag met verlies afgesloten, maar nooit een week of een maand. Een maand is de minimale aanbevolen periode om in het Rentefonds te beleggen.

De koers van het Rentefonds kan dalen als de rente enige tijd negatief is. Het verlies zal dan waarschijnlijk beperkt zijn. Ter illustratie: in de jaren van negatieve rente (2014 t/m 2022) was het cumulatieve verlies van het onderliggende Amundi fonds minder dan 2%. De koers van het Rentefonds kan ook dalen als de partijen achter de deposito’s en obligaties waarin wordt belegd hun betalingsverplichtingen (rente en/of aflossing) niet nakomen. Dit is bij het onderliggende fonds nog nooit voorgekomen, maar ook hier geldt dat het verleden geen garantie biedt voor de toekomst.

Waardeontwikkeling van het onderliggende Amundi fonds

Faillissementsrisico

Hoe veilig is uw geld als Meesman failliet zou gaan? De kans is gelukkig klein maar mocht het toch gebeuren dan geldt voor alle beleggers in alle Meesman fondsen dat hun geld veilig is. Het geld en de beleggingen van de Meesman fondsen worden namelijk aangehouden door een speciaal hiervoor opgerichte (bewaar)stichting. Deze stichting is een zelfstandige juridische entiteit, waardoor het vermogen van de fondsen volledig is afgescheiden van Meesman (een BV). Deze wettelijke verplichte vermogensscheiding is de manier waarop beleggers in beleggingsfondsen worden beschermd tegen een faillissement van de beheerder. Een garantieregeling zoals het depositogarantiestelsel voor spaarrekeningen is dan niet nodig en die bestaat dus ook niet voor beleggingsfondsen.

Enthousiast geworden?

Bij Meesman opent u eenvoudig online een rekening, dit is in een paar minuten gedaan. Snel, eenvoudig, veilig én zonder kosten. Daarna kunt u direct beginnen met beleggen. En uw geld voor u aan het werk zetten. Het enige wat u nodig heeft is een scan van uw paspoort of ID-kaart, uw BSN en bankrekeningnummer.