Negatieve spaarrente

Het zal u niet zijn ontgaan dat de rente al jaren extreem laag is. Voor wie geld leent, is dat fijn. Alleen voor mensen die sparen, en dat doen we bijna allemaal, is dit een groot probleem. Een probleem dat de komende tijd alleen maar erger wordt.

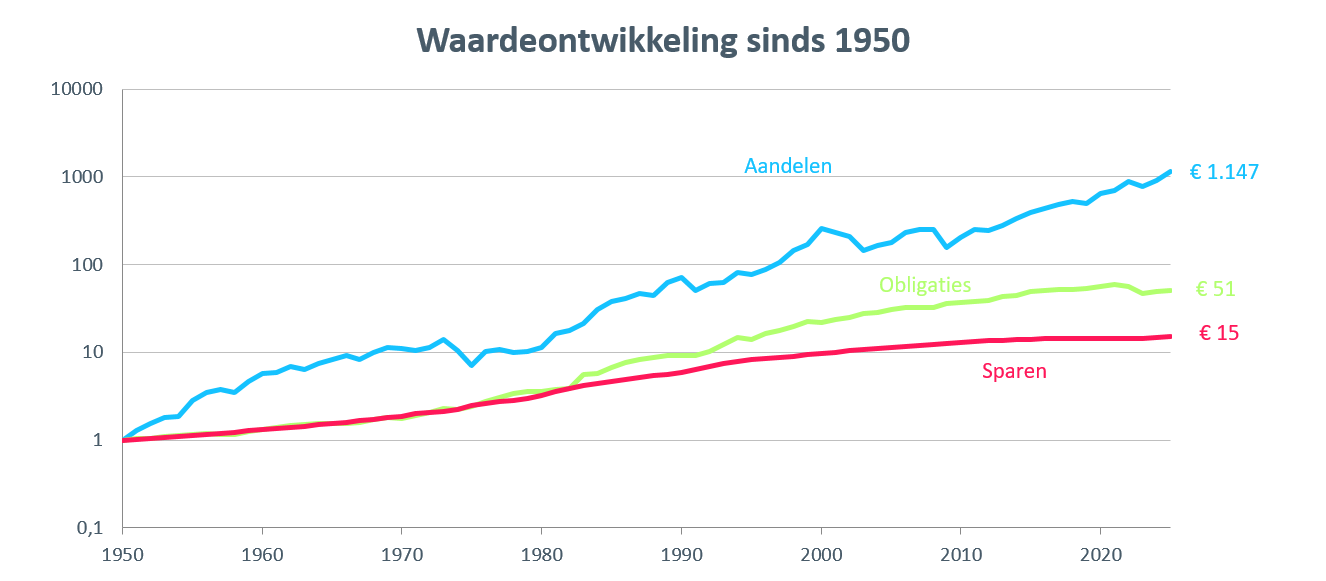

Sparen is verliezen

Op dit moment is de spaarrente op de meeste spaarrekeningen 0% of net iets meer (0,01%). Boven een bepaald bedrag betaalt u daar ook nog 0,54% tot 1,58% inkomstenbelasting over in box 3. De netto rente is dus negatief. De inflatie is dat echter niet, waardoor uw spaargeld elk jaar aan koopkracht verliest. Als we uitgaan van een gemiddelde inflatie van 2% per jaar, dan is uw spaargeld na tien jaar 18% minder waard, na twintig jaar 33% minder waard en na dertig jaar bijna de helft minder waard. En dit is zonder rekening te houden met belastingheffing.

Negatieve rente

Voor mensen die echt grote bedragen op een spaarrekening hebben staan is het verlies aan koopkracht nog groter. Voor hen geldt al enige tijd een negatieve spaarrente. Die moeten rente aan de bank betalen in plaats van dat ze rente ontvangen. De wereld op z’n kop. Nou was deze bizarre situatie tot nu toe beperkt tot spaarsaldi van €1 miljoen of meer. Maar het net begint zich steeds verder te sluiten. Vanaf 1 januari volgend jaar geldt bij ING en Rabobank een negatieve rente van -0,5% vanaf €250.000 en bij ABN Amro vanaf €500.000. Het is waarschijnlijk een kwestie van tijd voordat de grens nog verder wordt verlaagd. En zo zien steeds meer mensen hun spaargeld langzaam in waarde afnemen.

De Nederlandse spaardrift

Een gedachte zou kunnen zijn dat het beroerde rendement op spaargeld mensen minder happig maakt om hun geld naar de bank te brengen. Niets blijkt echter minder waar. De totale spaarpot in Nederland wordt elk jaar alleen maar groter, van 130 miljard euro rond de eeuwwisseling naar bijna 400 miljard euro nu. Zijn we zo’n spaarzaam volk dat het ons niet uitmaakt wat het oplevert? Of zijn we gewoon niet of onvoldoende bewust van wat de extreem lage rente voor ons financiële welzijn betekent?

Sanity check: buffer op orde?

Ongeacht de hoogte van de rente is het altijd verstandig om een bepaald bedrag op een spaarrekening aan te houden. Als buffer om bijvoorbeeld het (tijdelijk) wegvallen van inkomen op te vangen. Of om grote uitgaven op korte termijn te kunnen doen. Denk aan de CV-ketel die het begeeft, de auto die een reparatie nodig heeft of een verbouwing. Hoe groot de spaarbuffer moet zijn verschilt van persoon tot persoon. Instanties als het Nibud (Nederlands Instituut voor Budgetvoorlichting) geven hier advies over. Een aardige vuistregel is zes keer het netto maandinkomen.

Daarna beleggen

Heeft u uw spaarbuffer op orde? Dan is het eeuwig zonde om alles wat u daarnaast nog aan geld beschikbaar heeft op een spaarrekening te zetten. Daar wordt het steeds minder waard. Terwijl er een voor de liggend alternatief is: beleg het in een aandelen indexfonds. Dat levert (op termijn) een stuk meer op. Het gemiddelde rendement op lange termijn van een wereldwijd gespreid aandelen indexfonds is ongeveer 8% per jaar. Veel hoger dan de inflatie. Uw ‘spaargeld’ verliest dan niet aan koopkracht maar wordt juist steeds meer waard.

Rendement & risico

Dat hogere rendement krijgt u natuurlijk niet voor niets. Het gaat gepaard met risico. Want rendement en risico gaan altijd samen. Met risico bedoelen we dat de aandelenkoersen niet alleen maar stijgen maar soms ook (fors) dalen. Dat kan maanden of zelfs jaren duren voordat de weg omhoog weer wordt hervat. En die tijd moet u kunnen uitzitten. Beleg dus alleen met geld dat u voor de lange termijn kunt missen. Als u dat kunt en doet, dan wordt het nemen van risico beloond met een mooi rendement. En maakt het niet uit hoe negatief de spaarrente wordt. U heeft er geen last meer van!

Laatste nieuwsartikelen

Onjuiste stortingen op de Pensioenrekening mogen niet meer geruisloos teruggestort worden

Tot voor kort konden onjuiste stortingen naar de Pensioenrekening binnen 3 maanden geruisloos teruggestort worden. Dat mag vanaf nu niet meer. In dit artikel leest u wat dat precies betekent én wat u...

De nieuwe belasting op vermogen: wat verandert er?

Vanaf 2028 gaan we belasting betalen over het werkelijk rendement op ons vermogen in plaats van een fictief rendement. De belastingdruk neemt daardoor wat toe. Beleggen blijft echter aantrekkelijk....

Handelen rond de feestdagen

Door de feestdagen zijn er wat veranderingen in wanneer er gehandeld wordt. Wilt u vóór eind 2025 nog een bedrag inleggen of opnemen? Lees dit artikel dan goed door.