Laat geen belastingvoordeel liggen

Het einde van het jaar is een goed moment om in uw financiële situatie te duiken. Zijn uw verzekeringen op orde? Heeft u een spaarbuffer voor onverwachte uitgaven en een plan voor het aflossen van eventuele grote leningen? Dan kunt u wellicht uw jaarruimte nog gebruiken.

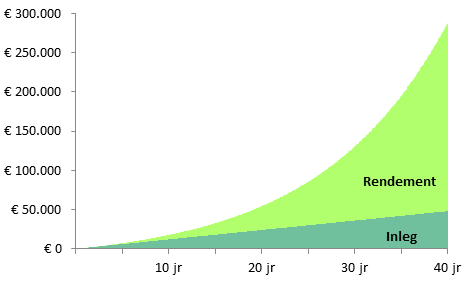

De tijd is uw beste vriend

Wanneer uw basis voor de korte termijn op orde is, kunt u zich richten op uw inkomen voor later. De meeste mensen gaan hier pas over nadenken als ze in de veertig of vijftig zijn. Daarvoor zijn ze er gewoon niet mee bezig. Begrijpelijk, maar wel jammer. Want als u vermogen wilt opbouwen voor later (ongeacht het doel), kunt u niet vroeg genoeg beginnen. De tijd is uw vriend. En kan het verschil betekenen tussen een klein en een ruim pensioen later. Legt u elke maand honderd euro in, dan heeft u na twintig jaar meer dan €50.000. Begint u vroeg en houdt u dit veertig jaar vol, dan heeft u bijna €300.000.* Hoe meer u inlegt en hoe langer het belegd is, hoe groter het eindkapitaal. U behaalt namelijk niet alleen rendement op uw inleg maar ook op het al eerder behaalde rendement. Dit zogeheten rente-op-rente effect heeft een erg positieve invloed op de waardeontwikkeling van uw belegging. Vooral op de lange termijn.

Beleggen voor uw pensioen

Beleggen voor uw pensioen

Beleggen voor uw pensioen kan bij Meesman op twee manieren: via een Beleggingsrekening of een Pensioenrekening. Beide vormen hebben voor- en nadelen. Bij een Beleggingsrekening valt het vermogen in box 3 en kunt u dit in alle vrijheid besteden. U betaalt echter wel elk jaar vermogensbelasting (als deze boven de vrijstelling uitkomt). Met een Meesman Pensioenrekening belegt u fiscaal vriendelijk op een geblokkeerde rekening in box 1. Het bedrag op uw Pensioenrekening is echter niet vrij opneembaar: u kunt dit dus niet zomaar tussentijds opnemen. U dient op uw pensioendatum met het vermogen een periodieke uitkering aan te kopen.

Jaarruimte

Van het geld dat u op uw Pensioenrekening stort, kunt u een flink deel weer terugkrijgen van de Belastingdienst. U kunt dit verrekenen via uw aangifte inkomstenbelasting. En over het vermogen op uw Pensioenrekening betaalt u geen vermogensbelasting. U mag echter niet onbeperkt storten op uw Pensioenrekening. De Belastingdienst stelt een maximum aan wat u in een jaar tijd op een pensioenrekening mag storten om gebruik te maken van dit fiscale voordeel. Dit maximum wordt uw jaarruimte genoemd. Heeft u de jaarruimte in de afgelopen zeven jaar niet of niet volledig gebruikt, dan kunt u dit jaar waarschijnlijk nog meer aftrekken. Dat heet de reserveringsruimte. Beide kunt u hier berekenen.

Het einde van het jaar is het ideale moment om nog even door te rekenen of u nog iets kunt storten op uw Pensioenrekening. Zo kunt u nog een laatste storting in 2022 doen en gebruik maken van uw beschikbare jaarruimte.

* De genoemde bedragen zijn uitsluitend indicatief bedoeld. Ze zijn berekend op basis van een bruto rendement van 8% per jaar. Dit is gebaseerd op het gemiddelde rendement van een wereldwijd gespreide aandelenportefeuille in het verleden. In het verleden behaalde rendementen bieden echter geen enkele garantie voor de toekomst.

Laatste nieuwsartikelen

SpaceX, voorbij de hype

Het is de grootste ooit, de beursgang van SpaceX. Voor passieve beleggers is de impact van de beursgang echter te verwaarlozen. Het aandeel krijgt maar een hele kleine weging in de wereldindex.

Onjuiste stortingen op de Pensioenrekening mogen niet meer geruisloos teruggestort worden

Tot voor kort konden onjuiste stortingen naar de Pensioenrekening binnen 3 maanden geruisloos teruggestort worden. Dat mag vanaf nu niet meer. In dit artikel leest u wat dat precies betekent én wat u...

De nieuwe belasting op vermogen: wat verandert er?

Vanaf 2028 gaan we belasting betalen over het werkelijk rendement op ons vermogen in plaats van een fictief rendement. De belastingdruk neemt daardoor wat toe. Beleggen blijft echter aantrekkelijk....