Een alternatief voor sparen

Steeds meer mensen moeten rente over hun spaargeld betalen in plaats van dat ze er juist rente over ontvangen. De veiligste soort obligaties zijn een interessant alternatief. En u wordt niet beperkt door de depositogarantieregeling.

Banken willen geen spaargeld meer van hun klanten, omdat het ze geld kost in plaats van oplevert. In een poging spaarders af te schrikken brengen ze bij steeds meer mensen een negatieve rente in rekening: spaarders ontvangen geen rente meer over het geld dat ze bij de bank hebben staan, maar moeten rente betalen. Het is de wereld op z’n kop.

Geld sparen kost geld

Op dit moment betaalt u bij de meeste banken rente als het saldo op uw betaal- en spaarrekeningen meer is dan €250.000. Bij ABN Amro ligt de grens op €500.000. Vanaf 1 juli gaat een aantal banken deze grens verlagen. Bij ING en de Volksbank (moederbedrijf van onder andere SNS, ASN Bank en Regiobank) gaat de grens naar €100.000. Bij ABN Amro wordt het €150.000. Bij ABN Amro geldt dit overigens niet per rekening maar per klant. De bank telt het saldo op al uw betaal- en spaarrekeningen bij elkaar op. Als u in totaal meer dan €150.000 bij ABN Amro heeft staan, dan gaat u 0,5% rente betalen. De kans is groot dat andere banken zullen volgen.

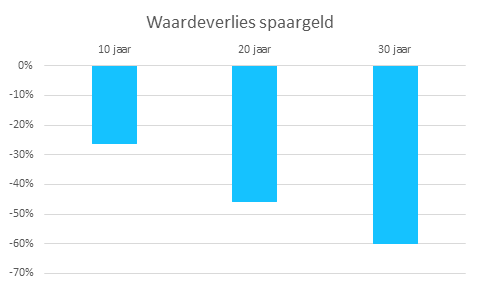

Koopkracht holt achteruit

De negatieve rente betekent dat het bedrag op uw spaarrekening elk jaar minder waard wordt. Maar het verlies van 0,5% per jaar is nog maar het begin. Over uw spaargeld moet u ook belasting betalen. Over de waarde van uw vermogen boven de vrijstelling (in 2021: €50.000) moet u jaarlijks 0,589% tot 1,7639% aan de schatkist afdragen. Hoe groter uw vermogen, hoe meer u betaalt. En dan is er nog de inflatie. Die zorgt ervoor dat uw spaargeld elk jaar nog eens zo’n 2% aan koopkracht verliest. Al met al gaat u er met sparen dus zo’n drie tot meer dan vier procent per jaar op achteruit. Bij een ‘verlies’ van 3% per jaar is uw spaargeld na tien jaar meer dan een kwart minder waard, na twintig jaar bijna de helft minder waard en na dertig jaar ongeveer 60% minder waard. Kortom, de lage en sinds kort negatieve spaarrente hakt er stevig in. Spaarders worden rap armer.

De wereld op z’n kop

De banken kunnen er niet zoveel aan doen dat we tegenwoordig rente betalen in plaats van ontvangen. Het monetaire beleid van de Europese Centrale Bank (ECB) dwingt ze er eigenlijk toe. En er is weinig reden om te denken dat dit beleid op afzienbare termijn zal veranderen. Daar laat de ECB geen misverstand over bestaan.

Een interessant alternatief

Zeker weten dat uw geld steeds minder waard wordt is geen aantrekkelijk perspectief. Daarom zoeken spaarders naar alternatieven. Een deel begeeft zich op de aandelenmarkt. Doet u dat op een verstandige manier en met geld dat u voor de lange termijn kunt missen, dan is beleggen in aandelen de beste manier om uw geld op lange termijn te laten groeien. Met verstandig beleggen bedoelen wij "breed spreiden, lage kosten, niet handelen" en dat voor een periode van minimaal tien jaar, liefst langer.

Maar er is ook een grote groep die ofwel het geld niet voor lange termijn kan of wil wegzetten ofwel zelfs breed gespreid beleggen in aandelen te risicovol vindt. Zij zitten klem. Een veilig alternatief voor sparen dat een redelijke rente biedt is er namelijk niet. Alles wat ook maar een beetje veilig is, levert op dit moment weinig tot niets op. Maar nu men echt rente moeten betalen, op dit moment 0,5% en wie weet wordt het nog meer, is er één optie die wellicht toch het overwegen waard is. Dat is beleggen in de meest veilige obligaties die er zijn: zeer kortlopende obligaties van de meest kredietwaardige overheden (en bedrijven).

Meesman Obligatiefonds Wereldwijd

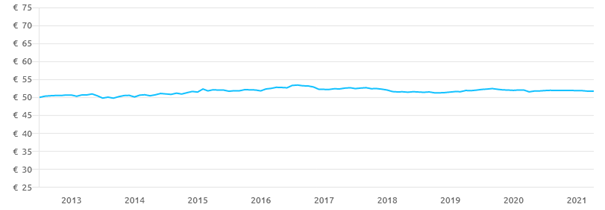

Het Meesman Obligatiefonds Wereldwijd belegt in precies dat soort obligaties. De portefeuille bestaat uit ongeveer 250 obligaties van de hoogste kredietwaardigheid (rating: AAA, AA en A). Maar belangrijker is dat de gemiddelde looptijd van de obligaties ongeveer 1 jaar is. Dat is heel kort. En betekent dat het renterisico erg klein is. De koersen van obligaties bewegen altijd tegenovergesteld aan de rente. Maar de koersen van kortlopende obligaties bewegen veel minder dan die van langlopende obligaties. De onderstaande grafiek laat zien hoe stabiel de waardeontwikkeling van dit fonds de afgelopen jaren is geweest.

Wat brengt de toekomst?

Als de rente gelijk blijft zullen de koersen van kortlopende obligaties min of meer gelijk blijven en is er een redelijke kans dat Meesman Obligatiefonds Wereldwijd een beter rendement oplevert dan -0,5%. Mocht de rente daarentegen gaan stijgen, dan zullen de koersen van kortlopende obligaties op korte termijn dalen maar zal de koersdaling nooit groot zijn. Bovendien worden kortlopende obligaties sneller afgelost en vervangen met nieuwe kortlopende obligaties die, vanwege de rentestijging die inmiddels heeft plaatsgevonden, een hogere (coupon)rente bieden. Er is dus vrij snel weer zicht op een beter rendement.

Onbeperkt veilig

Voor mensen met veel geld op de bank heeft beleggen in het Meesman Obligatiefonds Wereldwijd nog een voordeel vergeleken met sparen. Voor spaarrekeningen bestaat het depositogarantiestelsel dat spaarsaldi tot €100.000 dekt, mocht de bank in de financiële problemen komen. Voor het Meesman Obligatiefonds Wereldwijd en de andere Meesman fondsen is er daarentegen geen garantieregeling. Omdat dit voor beleggingsfondsen niet nodig is. De fondsen zijn wettelijk verplicht het belegde vermogen juridisch af te scheiden van de beheerder van de fondsen, Meesman Indexbeleggen. Het fondsvermogen staat dan ook op naam van Stichting Meesman Beleggingsfondsen, een aparte juridische entiteit. Als belegger in Meesman fondsen kunt u geen cent kwijtraken als Meesman Indexbeleggen in de financiële problemen zou komen. U kunt dus onbeperkt in de fondsen beleggen. Met de grens van €100.000 hoeft u helemaal geen rekening te houden.

Laatste nieuwsartikelen

Onjuiste stortingen op de Pensioenrekening mogen niet meer geruisloos teruggestort worden

Tot voor kort konden onjuiste stortingen naar de Pensioenrekening binnen 3 maanden geruisloos teruggestort worden. Dat mag vanaf nu niet meer. In dit artikel leest u wat dat precies betekent én wat u...

De nieuwe belasting op vermogen: wat verandert er?

Vanaf 2028 gaan we belasting betalen over het werkelijk rendement op ons vermogen in plaats van een fictief rendement. De belastingdruk neemt daardoor wat toe. Beleggen blijft echter aantrekkelijk....

Handelen rond de feestdagen

Door de feestdagen zijn er wat veranderingen in wanneer er gehandeld wordt. Wilt u vóór eind 2025 nog een bedrag inleggen of opnemen? Lees dit artikel dan goed door.